05/11/10

サラ金(サラーリーマン金融)

10

月27日の「残日録」で自殺者の問題を取り上げました。

また、11月6日の「残日録」では、自殺者

数と自己破産件数の推移を見てみると同じようなカーブを描いていることが見えました。

今回は自己破産の主な原因と多重債務を生み出すサラ金について書いてみます。

◆根拠となる法律

▽貸金業の規制等に関する法律

▽利息制限法

▽出資の受入れ、預り金及び金利等の取締りに関する法律 等

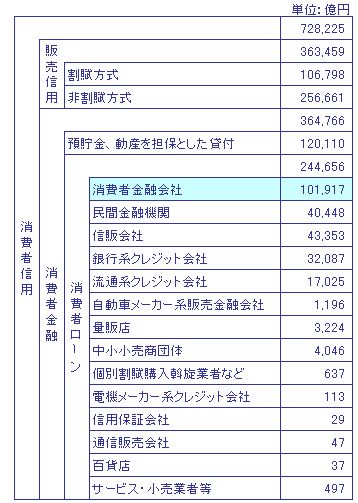

◆市場規模

消費者信用と言われる個人向け融資(クレジット・キャッシングマーケット)の規模は信用供与額*1で表されます。

02年の信用供与額は、約72.8兆円(住宅ローンを除く)に達しています。

02年度の人口を12500万人とした場合、国民一人当たりの借金は58万円にも上ります。

この規模は02年民間最終消費支出(284.6兆円)の約4分の1にあたります。これは個人消費の1/4は借金で買い物をしていることになるのではない

でしょうか。

<信用供与>

この業界は「新規貸付額」とか「貸付残高」という言葉を使わないようです。

その代わりにクレジット会社などが買い物やキャッシングで利用可能な限度額を「信用供与」という言葉で表し統計数値などに使っています。

◇消費者信用の市場規模◇

◆異名

業界では「サラ金」から「サラ金地獄」を連想するので、「消費者金融」と呼んで欲しいそうですが他にも色々な呼び方があったようです。

▽街金(まちきん)市街地に店舗があったことから。

▽団地金融

▽勤人信用貸

◆歴史

落語の世界にあるように、古くから庶民が金を融通する場所といえば質屋でした。前(10

月11日)にも書きましたように戦後は、自治体などが質屋を経営していました。(根拠となっていた「公益

質屋法」は2000(平成12)年6月7日に廃止されています)

1990年代初頭にバブルの崩壊で庶民の生活が苦しくなって来たこと、テレビコマーシャルの解禁、無人契約機の導入などによりサラ金が隆盛を極めていま

す。

大手サラ金会社は株式の店頭公開や証券市場への上場を果たし企業としての社会的な認知を受けていきます。

また、近年、大手銀行との定型ローンやプロミスの三井住友グループへの吸収など、メガバンクグループへの吸収も行われ、国民の忌避意識を和らげてきまし

た。

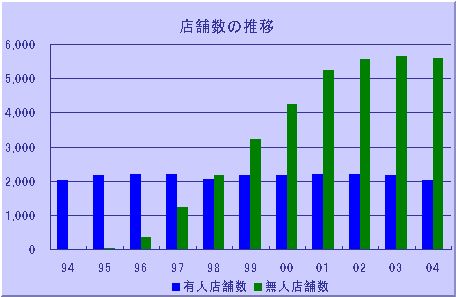

◆無人契約機

93年頃から導入された無人契約機は、対面での審査・借入れに抵抗のあった人々を新たな顧客として取り込んできました。

こういう機械(無人店舗)の設置を規制する法律はないのでしょうか?

田舎道を走っていても、ロードサイドに誘蛾灯のようにサラ金の無人店舗が現れます。

無人店舗の開設数です。有人店舗にある無人契約機はカウントされていないようですので、無人契約機の数は倍以上あるのではないでしょうか。

出典:消費者金融連絡会

04年3月期の新規契約の窓口として、63%以上(消費者金融連絡会調べ)の人が自動契約機を使っている。

有人窓口の利用はわずか37%未満である。

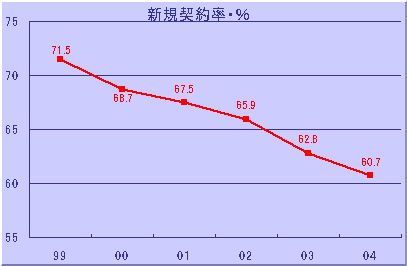

◆新規契約率の低下=多重債務者の増加

借り易さは多重債務へと繋がっているように見えます。

例えば下のグラフのように、新規の契約率はドンドン下がっています。

出典:消費者金融連絡会

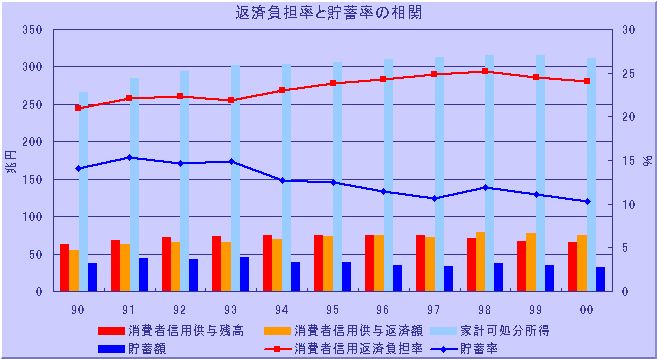

◆家計と返済額

下のグラフでは貯蓄率が年々低下しているのに反比例して、消費者信用返済負担率は年々増加していることが見られます。

出典:内閣府「国民経済計算年報」

◇消費者信用供与返済額=前年消費者信用残高+本年供与額-本年残高

◇消費者信用返済負担率=消費者信用返済額÷家計可処分所得

◇貯蓄率=貯蓄額÷家計可処分所得

◇消費者信用供与残高は66.8兆円で前年比△5.9%で3年連続の減少となった。

◆参考サイト

◇「消費者金融連絡会」大手5社(武富

士・アコム・

プロミス・アイフル・三洋信販)の連絡会

◇財務局登録の「貸金業者」一覧

◇「違

法な金融業者に関する情報」(金融庁発表)

大手サラ金業者などに類似する社名を騙りダイレクトメールなどで客を勧誘するなどの不法行為をした業者が05年10月25日現在で650社以上も公表さ

れています。

|

Next→

Next→